Dostupnost bydlení se zhoršuje

Ceny nemovitostí v Česku na začátku roku sice lehce zvolnily svoji dynamiku, tempo růstu však zůstává velmi vysoké (nabídkové ceny rostou podle ČSU v 1. čtvrtletí 2026 dvojciferným tempem) a cenová dostupnost bydlení se dál zhoršuje. Hlavním motorem růstu zůstává nízká nezaměstnanost a rychle rostoucí příjmy českých domácností (růst průměrné mzdy o více než 8 %).

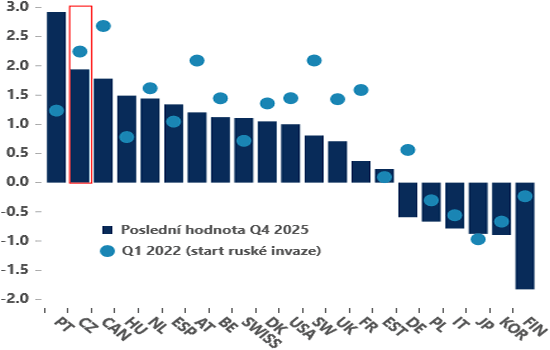

Na druhou stranu v posledních dvou letech vidíme růst cen nemovitostí ještě daleko rychlejší, což vedlo v našich srovnáních k posunu Česka na druhé nejhorší místo v rámci OECD v cenové dostupnosti bydlení.

- Odchylka od dlouhodobého průměru, ve směrodatncýh odchylkách

- Zdroj: Patria/ČSOB s použitím OECD

Regionální rozdílnosti

V nejnovější zprávě o finanční stabilitě si toho všímá i Česká národní banka a rozpracovává současně vykresluje zajímavé regionální rozdíly v dostupnosti. Pro každý region odhadne na základě mediánového příjmu domácností „dosažitelnou cenu“ a porovnává ji s tržní. Nejhorší je nepřekvapivě situace v Praze a v jihomoravském kraji. Dosažitelná cena bytů v Praze při dluhovém financování je v průměru lehce nad 6 mil. korun, zatímco tržní nabídka se pohybuje mezi 10–12 miliony korun. V Brně jsou sice ceny nižší, ale cenová dostupnost vzhledem k příjmům ještě o něco horší – reálně na dluhově financované byty nedosáhne ani domácnost na úrovni osmdesátého příjmového percentilu. S velkým odstupem za tandemem předražených Praha–Brno se nachází trojlístek velmi (avšak ne extrémně) drahých krajů – Středočeský, Jihočeský a Královéhradecký. Za nimi se postupně dostáváte do „rozumných vod“ a žebříček uzavírají levnější kraje startující Vysočinou, Moravskoslezským a Karlovarským krajem. Relativně nejlevnější bydlení je v Ústeckém kraji, kde je poměrně vůči příjmu vlastnické bydlení dostupné i relativně chudým domácnostem (na 20. příjmovém percentilu).

Očekávaný vývoj

Co bude dál? Věříme, že vzhledem k velmi špatné cenové dostupnosti a dražším penězům bude zpomalovat tempo růstu nemovitostí zejména v nejdražších lokalitách (Praha, Brno) a blížit se postupně tempu růstu nominálních mezd – cenová dostupnost by se pak alespoň neměla dál zhoršovat.

Pravděpodobně rychleji mohou růst ceny nemovitostí mimo Prahu, a to v perspektivních regionech s dobrou infrastrukturou a pracovními příležitostmi (Královéhradecký kraj).

A otevřenou otázkou zůstává další vývoj cen ve strukturálně slabých oblastech jako Karlovarsko, které se potýkají s kombinací řady propojených strukturálních „handicapů“ – slabá dopravní infrastruktura, vzdělání i nedostatek atraktivních pracovních příležitostí. Bez jejich řešení mohou bohužel důvody pro relativně „levné bydlení“ (oproti příjmům) nadále přetrvávat.